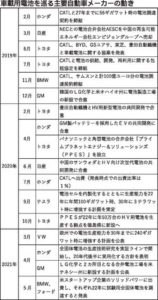

自動車の電動シフトが想定を超えるペースで本格化する中、自動車メーカー各社が電気自動車(EV)のキーデバイスである車載用電池の確保に奔走している。車載用電池世界最大手の中国・寧徳時代新能源科技(CATL)はBMW、フォルクスワーゲン(VW)グループ、トヨタ自動車、ホンダなど、世界中の自動車メーカーから引っ張りだこで、各社が「CATL詣」を続ける。2035年にすべての乗用車をEVにする計画のゼネラル・モーターズ(GM)は電池に関しては韓国のLGグループとの連携を強化しており、4月には米国内に2拠点目となる合弁電池製造拠点の新設を決めた。VWは電池メーカーのノースボルトと協業して30年までに欧州域内に電池工場6カ所を展開する。

自動車各社はEV販売比率の拡大を計画するが、目標達成には車載用電池の確保が不可欠で、将来的に〝奪い合い〟になる懸念もある。自動車メーカーによる電池メーカーの囲い込みが本格化している。

「既存の液系リチウムイオン電池は内製化しない」。4月23日の社長就任会見でホンダの三部敏宏社長は、40年に販売するモデルすべてをEVと燃料電池車(FCV)とする計画を示したが、必要な車載用電池については地域ごとに電池メーカーなどとの協業を通じて確保する方針を明確に示した。

EV専業のテスラのイーロン・マスクCEOは、将来的にEVの普及本格化で電池が不足することを想定、電池を内製化する計画を公表した。ホンダが、こうした動きと一線を画すのは技術革新が早く、投資も巨額になる電池の製造拠点を各地域に構えれば、経営のリスクになるからだ。

中国では出資しているCATL、米国ではGM・LGグループから車載用電池を調達する。電池の自社生産を打ち出して、世界中の自動車メーカーから人気のCATLの機嫌を損ねたくないとの思惑もありそうだ。

日産自動車は10年に市場投入したEVの初代「リーフ」に搭載する電池を開発・製造するため、NECと共同でオートモーティブエナジーサプライ(AESC)を立ち上げたが、19年に中国で再生可能エネルギーを手がけるエンビジョングループに売却した。日産は売却後のエンビジョンAESCの株式を現在も20%保有しているが、車載用電池も複数社から調達する方針を採用している。中国ではCATL製のバッテリーの採用を進めている。今年下期に市場投入する予定の新型EV「アリア」は日本で生産するモデルにもCATL製電池を採用する。電池メーカーである中国のサンウォダとは日産のシリーズ・ハイブリッドシステム「eパワー」向け電池の共同研究に着手、電池メーカーとの協業先を増やすことに腐心する。

調達先の拡大では、トヨタも負けていない。パナソニックとの合弁会社を設立したほか、CATL、比亜迪(BYD)、東芝、ジー・エス・ユアサコーポレーション、豊田自動織機と車載用電池で連携することで合意している。

EVの基幹部品である電池を確実に調達するため、内製化を探る自動車メーカーもある。テスラはセルを内製化することで、安定調達に加え、電池パックの単位容積当たりのコストを56%下げる計画を公表。VWやメルセデス・ベンツ、フォード・モーターなどもセルの内製化に乗り出すことを検討しており、電池の確保に頭を悩ませている実態を示している。

一方、将来のEV時代だけでなく、足元で車載用電池の不足が問題となっている。トヨタでは「ハリアー」や「ヤリス」などのハイブリッド車(HV)の電池の供給力が不足していることから納期が遅れているという。HVに搭載する電池の容量はEVの10分の1程度と少ないものの、現状、特に日本国内のHVの市場規模ではEVよりも格段に大きいためだ。パナソニックとの合弁会社プライムプラネット&エナジーソリューションズ(PPES)が22年に50万台分のHV用電池を生産する拠点を新設するなど、HV市場の拡大を想定して対応を急ぐ。

ほとんどの自動車メーカーが車載用電池は外部から調達してきた。しかし、EVなどの電動車の性能やコストは、電池が大きく影響する。自動車1台に搭載されるバッテリーの容量が拡大する中、重要度が高まる電池の戦略が、自動車メーカーの生き残りを左右する。

※日刊自動車新聞2021年(令和3年)5月7日号より