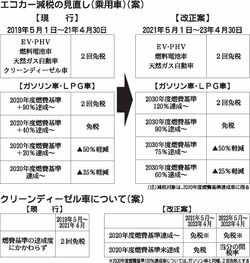

与党が10日にもまとめる2021年度の税制改正大綱で、継続審議されている車体課税の概要が9日、分かった。「エコカー減税(自動車重量税)」は2年間延長するとともに、新たに2030年度の燃費基準をベースとし、これを60%以上満たした車両から適用する。改正案では減免対象の割合を約7割と、現行と同程度を維持する見込み。一律で車検時を含め2回免税してきたクリーンディーゼル車は今後、ガソリン車と同様に取り扱うが2年間は激変緩和措置を導入する。電気自動車(EV)や燃料電池車(FCV)は、車検時を含めた2回免税を維持する方向で最終調整が進む見通しだ。

改正案では免税・減免の対象車の選定を現行の20年度燃費基準から、30年度基準に改めることで環境性能の高い車両の普及につなげる狙い。20年度基準を達成した上で、30年度基準を2割以上超過達成すれば、EVやFCV、プラグインハイブリッド車(PHV)、天然ガス車と同様に2回免税の対象になる。日本自動車工業会(豊田章男会長)では30年度基準に対し40~45%減の車両も減税対象に含めるよう求めていた。これがほぼ認められたことで、エコカー減税対象車のラインアップが少なくなることによる事実上の増税が避けられた格好だ。

クリーンディーゼル車は激変緩和措置として22年4月までは1回のみ免税、23年4月までは20年度燃費基準達成車だけを1回のみ免税とする。ただし、ディーゼル車でも30年度基準の120%達成車となれば、2回免税を適用する。ディーゼル車は今回、取り扱いが大きく変わることから、移行措置を設けることで自動車メーカーや販売店などへの影響を抑える。

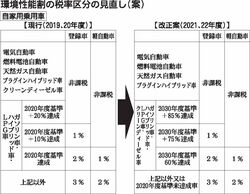

また、21年3月末に期限を迎える「環境性能割」を1%軽減する臨時的措置も、21年末まで再々延長する。しかし、本則の税率区分は今回改正し、一律の非課税車からクリーンディーゼル車を外し、ガソリン車やハイブリッド車と同様の取り扱いとする。対象車の選定も30年度燃費基準に切り替える。ただし、これにもディーゼル車の激変緩和措置を適用し、一部を除き今後2年間は非課税対象としていく。

自動車税と軽自動車税のグリーン化特例については、EVとFCV、PHV、天然ガス車のみを対象に改める方針。

※日刊自動車新聞2020年(令和2年)12月10日号より