自動車に関する保険は、自動車損害賠償責任保険(自賠責)と自動車保険(任意保険)があります。自賠責は、自動車事故で他人を死傷させた場合に被害を補償して救済するための保険で、すべての自動車所有者に加入が義務付けられています。強制保険とも呼ばれ、未加入で公道を走行すると、処罰の対象となります。補償内容は、けがが1人当たり最大120万円、後遺症による障がいは75万~4千万円、死亡事故は最大3千万円です。事故で他人に損害を与えた場合の救済を目的としているため、自車の修理や物の損害(物損)には保険金が支払われません。

任意保険は、自賠責の補償額を超過した場合の損害やドライバー、同乗者、車両に対する損害を補償します。加入では、代理店型とダイレクト(通販)型から選択できます。代理店型は保険会社の業務を受託した代理人を通じて契約を結びます。通販型はインターネットなどを利用して直接、保険会社と契約を結びます。通販型は代理人を介さないため費用を抑えられますが、契約に際してどのような補償をつけるべきかを自己責任で明確に理解する必要があります。

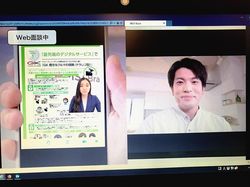

代理店型でも、コロナ禍の影響で対面の接客を控え、顧客対応にデジタルを活用する取り組みが加速しました。ウェブビデオを通じた商品提案やペーパーレスでの契約、SNSを活用した事故連絡などが可能です。一部業務をデジタルに置き換えて効率化しつつ、代理店ならではの手厚いサービスを充実させる動きが広がっています。

保険会社は新たな社会基盤の構築を支える役割も担っています。各社は、地方自治体やスタートアップ企業などと連携してCASE(コネクテッド、自動運転、シェアリング、電動化)やMaaS(サービスとしてのモビリティ)の実証実験に参画し、新たなインフラや技術の社会実装を支援しています。空飛ぶ自動車の実用化に向けた取り組みに参画する会社もあります。

※日刊自動車新聞2021年(令和3年)5月26日号より