レアメタル(希少金属)やレアアース(希土類)をめぐる攻防が激しさを増している。リチウムイオン電池(LIB)やモーター、パワー半導体などレアメタルを用いる部品を多く搭載する電気自動車(EV)では、これらの材料をどれだけ安定的に安く調達できるかがカギだ。主要産出国の中国はこうした資源を外交カードとして用いる。これに対して日米欧は中国を除外した調達網づくりを進めるなど対決姿勢を鮮明にする。ただ、西側諸国の思惑も一枚岩ではなく、企業側は否応なしに対応を迫られる。

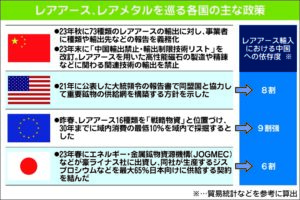

昨年11月、中国商務部は73種類のレアアースの輸出に対し、当局への報告を義務づける方針を示した。輸出業者には、原産国情報、数量、積荷データ、到着港などのデータを3営業日以内に報告する義務が課される。

報告対象には、モーター用磁石などに用いるネオジムやプラセオジム、テルビウムが含まれるほか「電池用の希土類金属」としてEVに用いるレアアースも多く含まれる。

中国は、2010年に起きた尖閣諸島沖の中国漁船衝突事件の直後、レアアースの対日輸出を制限し〝レアアースショック〟を招いた。東京電力福島第一原発の処理水海洋放出を理由にした日本産水産物の全面禁輸措置は現在も続く。同国も加盟するWTO(世界貿易機関)の理念などどこ吹く風と、中国の経済的威圧行為が常態化しつつある。

今の状況は特に自動車産業にとっては10年当時よりも深刻と言える。経済産業省によると、EV100万台を生産するには、リチウムが現在の国内総需要と同等、ネオジムでは国内総需要の6割が必要だという。ともに中国が主要産出国で、輸出制限がかかれば各国のEV政策は見直しや停滞を迫られることになる。

こうした中国に対し、欧米も露骨な対中戦略で対抗する。米バイデン政権は、21年に大統領令で同盟国内で重要鉱物のサプライチェーン(供給網)を築く方針を示し、カリフォルニア州の鉱山でレアアースの採掘から精製まで一貫して手掛けることも公表した。欧州連合(EU)は23年春にレアアース16種類を「戦略資源」と位置づけ、30年までに域内消費量の最低10%をEU圏内から調達する方針を決めている。

ただ、米国は8割、EUに至っては9割強のレアアースの調達を中国に依存している。加えて近年は、コンゴ民主共和国やフィリピン、南アフリカ共和国など、中国以外の国でも資源ナショナリズムが高まっており、安定的なサプライチェーンを築くためには周到かつ戦略的な外交政策が欠かせなくなりつつある。

レアアース輸入の6割を中国に依存する日本も対応を急ぐ。リチウムやコバルト、ニッケルなど供給途絶リスクがある34鉱種の備蓄を増強したほか、23年春にはエネルギー・金属鉱物資源機構(JOGMEC)などを通じ、レアアース生産企業の豪ライナス社に出資し、EVモーター周りに用いられるジスプロシウムなどの権益を最大65%得た。欧米との連携も視野に入れており、中国に頼らないサプライチェーンづくりを進める。

技術面では、こうした重要鉱物の再資源化や、そもそもこれらの鉱物を用いずに同等以上の性能を目指す動きが広がる。ヴァレオとルノーは、27年にレアアースを使わない「巻線界磁形同期モーター(EESM)」の量産を目指す。ニデックもジスプロシウムやテルビウムなどを一切使用しないモーター開発を進め、次世代eアクスルに搭載する方針だ。

ただ、レアアースフリーは「コストや品質のバランスを取るのが非常に難しく、取り組まなければいけない認識はあるが、実現できないのが現状」(中堅サプライヤー)との素直な声もある。

EVシフトが加速するればするほど、戦略物資としてレアメタルやレアアースの重要性は高まる。サプライチェーンの安定化や技術開発も各国で進むが、経済安全保障情勢は厳しくなる一方だ。グローバルで事業展開する自動車メーカーや部品メーカーは、こうしたリスクと否応なく向き合わざるを得ない時代に突入した。

(村田 浩子)

※日刊自動車新聞2024年(令和6年)2月26日号より